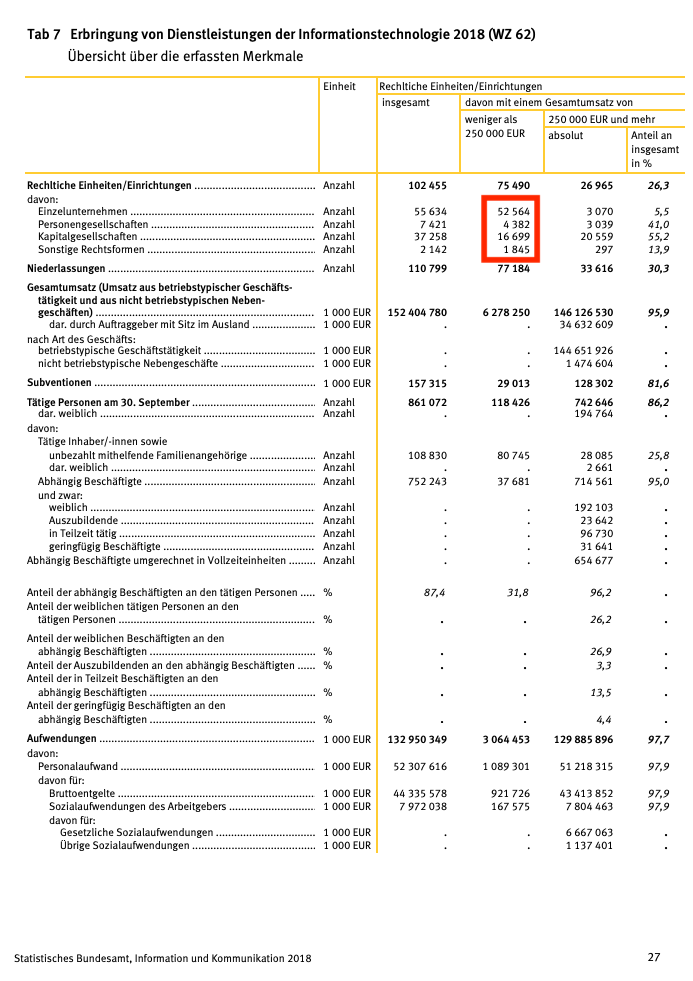

Wann ein IT-Selbstständiger sich selbst zu den IT-Selbstständigen zugehörig fühlt merkt man am ehesten an einer Mitgliedschaft im DBITS e.V. . Wie viele IT-Freiberufler oder Kapitalgesellschaften gibt es, die die Informationstechnologie als ihr Arbeitsfeld definieren würden? Folgende Datensätze geben Hinweise auf die Anzahl von IT-Selbstständigen in Deutschland.

BFB: Wachstum der Freien Berufe als Arbeitgeber im Jahr 2022

Die Zahl der selbstständigen Freiberufler bleibt stabil bei 1.471.000.

Erstmals über sechs Millionen Menschen sind in den Freien Berufen beschäftigt oder selbstständig.

Die Zahl der sozialversicherungspflichtig Beschäftigten stieg innerhalb eines Jahres um 3,2 Prozent auf 4.203.000 Personen.

Jede achte Person arbeitet mittlerweile in den Freien Berufen.

https://www.dbits.it/wp-content/uploads/2023/12/statistikmitdbits.png8161217DBITS e.V.https://www.dbits.it/wp-content/uploads/2024/06/DBITS-2024-344x128-1.pngDBITS e.V.2023-12-12 10:47:552023-12-16 14:13:31Wie viele IT-Selbstständige gibt es in Deutschland? -Zahlen zur IT-Selbstständigkeit Stand 12/2023

Die erste Frankfurter IT-Freelancer Runde fand nachmittags im Caffeppuccino im Frankfurter Bahnhofsviertel statt. Es war ein lockerer, gemütlicher Austausch unter angehenden und erfahrenen IT-Freelancern bei sonnigem Wetter und leckerem Kaffee.

Wir bedanken uns bei allen, die am 13.09.2023 dabei waren und tolle, interessante Gespräche geführt haben. Die nächste IT-Freelancer Runde wird in Kürze bekannt gegeben und ist auf unseren Plattformen ersichtlich:

Vielen lieben Dank! Es war super mit euch allen, so viele neue Informationen und Geschichten, Wahnsinn. Ich freue mich schon riesig auf weitere Treffen.

Zum wiederholten Male fand unser Berliner IT-Stammtisch am Freitag, den 12. Mai 2023 statt.

Gemeinsam haben wir uns über das Leben als IT Freelancer unterhalten, dabei wurden sehr interessante individuelle Geschehnisse erzählt. Wir bedanken uns, dass ihr dabei wart und freuen uns auf einen nächsten spannenden Stammtisch mit euch!

Ich möchte hier in einer einfachen Betrachtung die zu erwartende Rendite der Deutschen Rentenversicherung ausgehend vom letzten Rentenbescheid betrachten.

Hierzu ziehe ich drei Werte heran:

Die bisher einbezahlten Beiträge

Die dadurch erreichten Rentenpunkte

Der aktuelle Rentenwert eines Rentenpunktes

Für die Nachvollziehbarkeit nutze ich die Perma-Link-Funktion von zinsen-berechnen.de. Dort kann jeder auch seine persönlichen Parameter eintragen.

Die hier angestellte Betrachtung der zu erwartenden Rendite der Deutschen Rentenversicherung geht davon aus, dass die DRV alle bisher entrichteten Beiträge für eine persönliche Altersvorsorge auszahlt und vergleicht dies mit den aktuellen Rentenansprüchen.

Ziel

Ziel muss es für die Vergleichbarkeit sein einen Kapitalstock aufzubauen, der bei einem angenommenen Zinssatz in der Zukunft so viele Zinsen ausschüttet, dass die zugesagte Rente erwirtschaftet werden kann. D.h. wenn eine monatliche Zahlung in Höhe von 1.000 € über Zinsen erwirtschaftet werden soll, so ist bei einem angenommenen Zinssatz von 2% in der Entnahmephase ein Kapitalstock von 606.500 € bei Renteneintritt erforderlich. (siehe https://www.zinsen-berechnen.de/entnahmeplan.php?paramid=tthbyq7y42)

Die Kunst besteht bei Renteneintritt also darin, eine – idealerweise monatlich ausschüttende – Anlageform zu finden, welche die erforderliche Rendite garantiert. Dies sind üblicherweise Rentenversicherungen mit Einmalzahlungen, wobei der Vergleich auch hier wieder hinkt, da die Leistungen der DRV und einer Versicherung nicht deckungsgleich sind und nicht für jeden dieselbe Relevanz haben (Stichwort Vererbbarkeit, Hinterbliebenenschutz, Mindest-Auszahlung, KV/PV-Pflicht, ESt vs. KapESt).

Es gibt zwei wesentliche Faktoren in der Berechnung, welche den notwendigen Kapitalstock erheblich erhöhen:

lebenslang

Während ein Solidarsystem wie die DRV mit Durchschnittswerten für die Lebenserwartung rechnen kann, ist dies für den persönlichen Kapitalbedarf nicht möglich, denn der Kapitalstock wäre ansonsten aufgebraucht, neues Kapital in hohem Alter zu erwirtschaften dürfte schwierig werden.

garantiert

Die Garantie reicht bis zur Zahlungsunfähigkeit der Bundesrepublik Deutschland oder einer wesentlichen Änderung der entsprechenden gesetzlichen Regelungen.

Je nach bisher eingezahlten Beiträgen und der Zeitspanne bis zum Renteneintritt ergibt sich für jeden eine individuelle Berechnung. Wer noch lange Zeit bis zum Renteneintritt hat, profitiert vom Zinses-Zins-Effekt in der Wartezeit wesentlich stärker, als jemand der nur noch wenige Jahre bis zum Renteneintritt hat.

Beispielberechnung

Die Beispieldaten für nachfolgende Berechnung:

Die bisher einbezahlten Beiträge: 150.000 €

Die dadurch erreichten Rentenpunkte: 27,76

Der aktuelle Rentenwert eines Rentenpunktes: 36,02 €

Daraus ergibt sich eine monatliche Brutto-Rente in Höhe von 1.000 €

Dass sich solche Renditen mit Garantie-Produkten nicht erwirtschaften lassen, zeigen die Angebote der Banken- und Versicherungsbranchen.

Um also die lebenslange, garantierte Rendite der DRV zu schlagen, muss man demzufolge bereit sein, höhere Risiken zu tragen: in der Ansparphase, in der Entnahmephase oder in der Auszahldauer.

Fazit: Es ist gar nicht so einfach, aus Kapitalerträgen eine der DRV vergleichbare Rente zu erwirtschaften.

https://www.dbits.it/wp-content/uploads/2023/04/financing-2379784_1920.jpg12801920DBITS e.V.https://www.dbits.it/wp-content/uploads/2024/06/DBITS-2024-344x128-1.pngDBITS e.V.2023-04-17 10:11:432023-04-17 10:14:38Die traumhafte Rendite der Deutschen Rentenversicherung

In dieser Artikelserie versuche ich die Schwierigkeiten und Widersprüchlichkeiten im Bereich der Altersvorsorge für Selbstständige zu beleuchten. Ziel des Artikels ist es, den Blickwinkel zu weiten und die eigene Risiko-Position zu beurteilen. In einem vorherigen Artikel hatten wir bereits einzelne Fragen zur Altersvorsorge geklärt. Die Antworten auf die sich ergebenden Fragen sind individuell zu sehen. Das bedeutet, was für den einen richtig ist, mag für den anderen unpassend sein. Daher können hier maximal allgemeingültige Hinweise gegeben werden, die einer individuellen Beurteilung unterzogen werden müssen.

Tipp

Das Thema Altersvorsorge ist unbedingt auf die persönliche Situation, Anforderung und Wünsche anzupassen. Hier kann professionelle Beratung z.B. durch einen unabhängigen Berater sehr hilfreich sein.

Um dies an Beispielen zu konkretisieren: 2019 dachte keiner an eine weltweite Pandemie und 2022 dachte keiner an eine kriegerische Auseinandersetzung zwischen der Ukraine und Russland. Außerdem sind politische Wechsel oder Reaktionen (wie z.B. der überraschende Ausstieg aus der Atomkraft) oft nicht einschätzbar.

Tipp

Das Thema Altersvorsorge ist kein statisches Thema, sondern sollte regelmäßig auf den Risikomanagement-Prüfstand gestellt werden. Hierzu gehören insbesondere:

· Neubewertung der Risikofaktoren

· Identifizierung neuer Risiken

· Einleiten von Maßnahmen

Idealerweise muss man nur im Kleinen nachjustieren, da man sich bereits gut positioniert hat, man sollte aber auch größere Anpassungen nicht scheuen, wenn dadurch neue Risiken besser adressiert werden.

Risiken

Grundsätzlich stellt sich natürlich die Frage, welche Risiken überhaupt existieren. Während die meisten zuerst z. B. an Asset-typische Risiken wie schwankende Aktienkurse denken, möchte ich das Thema etwas grundsätzlicher angehen. Neben den inhärenten Risiken einzelner Altersvorsorge-Produkte gibt es zwei grundsätzlich widersprüchliche Risiken, die in einer tragfähigen Altersvorsorge unbedingt beide adressiert werden müssen:

Kurzlebigkeits-Risiko (man lebt kürzer, als man es finanziell geplant hat)

Langlebigkeits-Risiko (man lebt länger, als man es finanziell geplant hat)

Kurzlebigkeitsrisiko

Das Kurzlebigkeitsrisiko beschreibt das Risiko, das entsteht, wenn man kürzer lebt als es ursprünglich vorhersehbar war. Statistisch betrachtet ist dies das geringere Risiko. Sicherlich sind jedoch jedem Fälle bekannt, wo das Ableben bereits kurz vor oder nach Renteneintritt bedauert werden musste.

Eintrittswahrscheinlichkeit

Die Eintrittswahrscheinlichkeit ist abhängig von der persönlichen Lebenserwartung, die im Wesentlichen von 4 Einflussfaktoren beeinflusst wird: – Physischer Gesundheitszustand – Psychischer Gesundheitszustand – Medizinische Weiterentwicklungen, die das Leben verlängern können – Äußere Einflüsse, die das Leben abrupt verkürzen können

Schaden

Es mag verwundern, aber wer nur ein kurzes Leben erwartet und eine langfristig tragfähige Altersvorsorge aufbaut, beraubt sich möglicherweise einer Lebensqualität, die er sich stattdessen hätte leisten können. Je nach Vorsorgeart kann der erworbene Anspruch nicht an die Nachkommen vererbt werden, so dass Dritte (z. B. eine Versicherung) von dieser Situation profitieren.

Vorbeugung

Da niemand vor tödlichen Unfällen oder Krankheiten geschützt ist, sollte man einen Teil seiner Altersvorsorge so aufbauen, dass das Vermögen zumindest nach dem unerwarteten Todesfall erhalten bleibt und vererbt werden kann. Hier spielen Finanzmarktprodukte, Vermögensgegenstände oder Firmenbeteiligungen ihre Stärken aus. Aber sicherlich sollte man auch das Augenmerk auf die aktuelle Lebensqualität legen, denn ein Leben angereichert mit Erfahrungen, Erinnerungen und Erlebnissen stellt ebenfalls einen Wert dar, auch wenn sich dieser nicht in Euro und Cent bemessen lässt.

Langlebigkeitsrisiko

Das Langlebigkeitsrisiko beschreibt das Risiko, das entsteht, wenn man länger lebt als es ursprünglich vorhersehbar war. Statistisch betrachtet, ist dies das wahrscheinlichere Risiko.

Eintrittswahrscheinlichkeit

Die Eintrittswahrscheinlichkeit ist abhängig von der persönlichen Lebenserwartung, die im Wesentlichen von 3 Einflussfaktoren beeinflusst wird: – Physischer Gesundheitszustand – Psychischer Gesundheitszustand – Medizinische Weiterentwicklungen, die das Leben verlängern können

Schaden

Wer eine endliche Altersvorsorge plant (z.B. 30 Jahre) aber ein längeres Leben hat, muss im hohen Alter mit erheblichen finanziellen Einbußen klarkommen, die er mit hoher Wahrscheinlichkeit dann auch nicht mehr wirtschaftlich abfedern kann.

Vorbeugung

Dem Langlebigkeitsrisiko kann man nur durch dauerhaft garantierte Leistungen begegnen, die idealerweise durch eine Solidargemeinschaft gesichert ist. Hier spielt die gesetzliche Rentenversicherung sicherlich ihre größte Stärke aus, gefolgt von Rentenversicherungen mit einer lebenslangen Garantie-Rente.

Risikomanagement

Money kills it all

Beide Risiken lassen sich ideal mit einem großen, inflations- und krisengesicherten Kapitalstock adressieren, der auch bei überdurchschnittlich langer Lebenserwartung und hohem Lebensstandard oder Bedarf nicht aufgezehrt werden kann.

In diese Kategorie fallen in jedem Falle die Super-Reichen, die über ein Mehrfaches des mindestens erforderlichen Vermögens verfügen, denn eine konkrete Zahl lässt sich hier schwer ermitteln.

…mir doch egal

Beide Risiken lassen sich ebenfalls ideal adressieren, wenn einem die eigene finanzielle Situation im Alter vollständig gleichgültig ist und man darauf baut, dass die Gesellschaft tragfähig genug ist, den Bedarf im Alter zu decken. Zusätzlich muss man bescheiden genug sein, sich mit dem zu begnügen, was die zukünftige Gesellschaft tragen kann.

In diese Kategorie fallen in jedem Falle diejenigen, die Unvermögend sind und am Rande des Existenzminimums leben, da ihnen im Prinzip kaum eine andere Wahl bleibt.

Für alle anderen…

Beide Risiken lassen sich aber auch mit unterschiedlichen Strategien adressieren, die ein auskömmliches Einkommen im Alter sichern können, das ebenfalls idealerweise inflations- und krisengesichert ist.

Zeitlich unbefristete Rentenversicherung

Dies ist eine klassische Methode, um das Risiko der Langlebigkeit auf einen Dritten (z.B. Rentenversicherung) zu übertragen. Hierbei ist es erheblich, wie tragfähig der Versicherer ist, d.h. wie zuverlässig er seiner Zahlungsverpflichtung nachkommen kann. Insbesondere, wenn unvorhergesehene Ereignisse eintreten, welche die Lebenserwartung steigen lassen. Wer hier nur auf eine hohe Auszahlungsquote setzt, sieht sich ggf. im Alter mit einem insolventen Versicherungsunternehmen konfrontiert, das zahlungsunfähig ist. Wobei es hier nach geltendem Recht einen Sicherungsfond gibt, der in genau diesem Falle einspringen soll, siehe auch BaFin – Sicherungseinrichtungen der Versicherer. Üblicherweise kann eine Vereinbarung über eine Erhöhung der Rentenzahlung im Laufe der Zeit (Inflationsausgleich) vereinbart werden. Gerade die letzten Jahre und Monate verdeutlichen aber, dass man sich hierbei auf den richtigen Index beziehen sollte, um seine Kaufkraft tatsächlich zu erhalten.

Bei der gesetzlichen Rentenversicherung kann man aufgrund der aktuellen Gestaltung (Rentenanspruch auf Basis von Rentenpunkten ohne bezifferten zukünftigen Wert) in sehr hohem Maße von einer Erfüllung der Zahlungspflicht ausgehen. Zumindest ist derzeit nicht absehbar, dass die Bundesrepublik Deutschland in einen Zustand der Zahlungsunfähigkeit fällt, da ihr zahlreiche gesetzgebende Handlungsoptionen bis hin zu einer Währungsreform zur Verfügung stehen. Inwieweit die tatsächliche Rentenzahlung den angestrebten Lebensstandard sichert, sei dahingestellt. Tatsache ist aber auch, dass die meisten Bundesbürger „Beitragszahler“ sind, das trennt sich lediglich in anspruchsberechtigte Beitragszahler (Zahlung an die DRV, Erwerb von Rentenpunkten) und anspruchslose Beitragszahler (Zahlung an das Finanzamt, Steuergelder werden für Rentenzahlungen herangezogen).

Miet-/Kapitaleinkünfte

Miet- oder Kapitaleinkünfte stellten sich bisher als eine sehr zuverlässige Form der Alterseinkünfte dar, auch wenn sie gewissen Risiken unterliegen. Daneben adressieren sie aber auch das Kurzlebigkeitsrisiko, da Immobilien, Beteiligungen und Finanzvermögen ideal zum Vererben geeignet sind, so dass bei frühem Ableben das Vermögen zumindest auf die Erben übertragen werden kann. Diese Art der Alterseinkünfte ist ggf. Schwankungen oder Teilausfällen unterworfen.

Kapitalverzehr

Der Kapitalverzehr ist eine Unterart von Miet-/Kapitaleinkünften und erhöhte diese auf diejenige Summe, die für den gewählten Lebensstandard erforderlich ist. Denn das führt jedoch dazu, dass die Alterseinkünfte endlich sind und adressiert das Langlebigkeitsrisiko nicht in selbem Maße.

Was hältst du von diesem Artikel?

Trifft er das, was dich beschäftigt? Oder denkst anders über dieses Thema. Vielleicht fällt dir etwas ein, das du uns zu diesem Thema unbedingt mitteilen möchtest. Nur zu! Wir freuen uns über jeden individuellen Standpunkt, den wir zu lesen bekommen. Danke!

Das Spannungsfeld zwischen Flexibilisierung und Regulierung und die zeit- und ortsunabhängige Erbringung von Arbeitsleistungen ist nicht erst seit Corona ein aktuelles Thema. Viele Urteile drehen sich in dem Feld um neue Plattformen zu Fahr-/Lieferdienstleistungen und deren neuartige Beschäftigungsformen. Zur Situation von IT-Selbständigen gab und gibt es leider nur wenige Urteile ( Beispiel von 2017 ) bei gleichzeitig sich ändernder Gesetzeslage eine Unsicherheit vor allem bei Auftraggebern. Diese Unsicherheit bei Auftraggebern hat verschiedene, meist negative Folgen, für uns Einzelkämpfer und das Damokleschwert der Scheinselbständigkeit schwebt immer über uns.

Fehlende Rechtssicherheit und die Praxis

IT-Selbständige sind derzeit mit einer Rechtsunsicherheit konfrontiert, die bei Auftraggebern zu Unsicherheiten führt. Dies treibt verschiedenste Blüten.

Projekte werden von Firmen nur über Personalvermittler beauftragt und bezahlt.

Die Personalvermittlungskonzerne versuchen die Freelancer*innen zu zwingen, verschiedenste Selbstauskünfte zu anderen Projekten auszufüllen.

Die Personalvermittler versuchen durch Vertragskonstellationen, die Gefahren einer Scheinselbständigkeit auf die Freelancer zu übertragen.

Vertragskonstellationen mit mehr als einem Zwischenhändler und komplexen Vertragsgestaltungen.

Wozu führt die unsichere Rechtslage?

Es gibt sozialversicherungsrechtliche, strafrechtliche, arbeitsrechtliche, einkommensteuerrechtliche und umsatzsteuerrechtliche Folgen. Da wir und auch unsere Auftraggeber nicht immer eine Heerschar von Anwälten beschäftigen möchten, sind die Folgen im Einzelnen meist schwer einzuschätzen.

Berufungsverfahren am LSG eines IT-Selbständingen erfolgreich

Folgendes urteil ist seit kurzem mit vollständiger Begründung auf sozialgerichtbarkeit.de einsehbar. Der Softwareentwickler war für 6 Monate beim Kunden mit Rahmen- und Projektvertrag für einen festen 524€ Tagessatz vor Ort eingesetzt.

Dann wurde ein Statusfestellungsantrag des Softwareentwicklers gestellt.

Die Deutsche Rentenversicherung stellt eine abhängige Beschäftigung bei der Aktiengesellschaft fest und bejahte damit dessen Versicherungspflicht.

Wir sind gespannt, wie sich die Lage weiter entwickelt und halten euch bei allen relevanten Änderungen weiter auf dem Laufenden.

Was hältst du von diesem Artikel?

Trifft er das, was dich beschäftigt? Oder denkst anders über dieses Thema. Vielleicht fällt dir etwas ein, das du uns zu diesem Thema unbedingt mitteilen möchtest. Nur zu! Wir freuen uns über jeden individuellen Standpunkt, den wir zu lesen bekommen. Danke!

https://www.dbits.it/wp-content/uploads/2021/10/paragraph-2546124_1920.jpg7871920DBITS e.V.https://www.dbits.it/wp-content/uploads/2024/06/DBITS-2024-344x128-1.pngDBITS e.V.2022-07-22 09:52:382022-12-01 09:56:48Urteil zur Scheinselbständigkeit eines agilen Softwareentwicklers

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.